多讲一下味精这个产品。可能大部分人觉得味精这个产品相对比较成熟,或者是比较老的产品,对这个产品本身的实际用途或者大家日常使用的概念可能已经慢慢淡漠了。但是,实际上,味精这个产品跟我们每天的饮食都是息息相关的,不管是从我们现在每天的食品调味料,像老干妈、海天酱油或者是调味料;或者是平时在旅行的时候所用的火腿肠、方便面一直到一些休闲类的食品,比如说饼和薯片;还有一些餐厅用的。实际上,味精这个产品从人均GDP的消费概念来讲,是一个非常稳定,而且在过去的十几年的时间里,都是和中国的人均GDP的增长基本上保持同步的产品。特别是最近这几年,我们看到其实味精产品有了一个新的变化,就是随着中国人的消费习惯和生活习惯的变化,使得味精这个产品它从一个家居使用的产品、家庭使用的产品,越来越多地变成一个在加工领域或者是餐厅领域使用的产品。大家对照一下我们的生活上的变化,如果说以前在家里煮饭现在基本上不用了,也就是说在家里使用调味料的机会越来越少。实际上大家现在越来越多的使用外卖、美团、饿了么,在这些加工或者外卖平台上面,他们重点的餐饮类供应商或者是餐饮类的小餐厅里面,对味精或者是传统调味品的需求量还是非常稳定的,而且有比较持续的增长。

跟大家报告一下我们财务方面的数据。2016年我们集团的销售收入接近120亿人民币。从盈利情况来讲,相对于2012-2015年比较低的盈利水平,2016年有一个比较明显的改善。应该说这是一个符合在传统行业里面,经过3-4年的低谷期以后,像我们这样的龙头企业,有了一定的业绩反弹。而且相对来讲,这种趋势可能还会长期保持下来,应该说从2016年的业绩以及2017年上半年,以及到现在的净利润情况来讲,还是有比较明显的趋势。

下面跟大家简单报告一下我们整个的产品组合。虽然从传统上来讲,我们是以味精为主要产品,但是实际上,味精产品现在在我们整个的公司销售收入里面所占的比重已经低于50%。我们目前是致力于将我们自己的企业变成一个全球知名的有领导力的生化产品企业或者是发酵产品企业,在这方面我们有四五大主要的产品业务范围。第一个可以看到中间的食品添加剂,这就是我们起家的产品,包括味精、鸡粉、结晶糖这一类的产品都是叫做食品添加剂,跟食品有关的产品现在来讲在我们整个集团的销售收入比重占57%,其中味精是48%;第二大类就是我们所说的动物营养或者是动物饲料添加剂的产品,包括苏氨酸、色氨酸这类的产品,这一个板块在过去的两三年里面占集团的销售收入以及销量的比重迅速提高,主要是因为以苏氨酸、色氨酸为代表的动物饲料添加剂,这个市场本身无论是国际市场,还是在最近这几年的国内市场,都处在一个比较快的幅度范围内。所以大家看得到,到今年的上半年,或者是全年可能数字也差不多,就是动物营养类的产品销售收入占到整个集团销售收入的26%。我们还有一些胶体类产品,指的就是在最下面的油气开采行业里用的黄原胶以及在食品添加剂里面有食品级的黄原胶、以及果胶等,这种产品不把它称之为氨基酸类的产品,称之为胶体类或者是高分子多糖类的产品。这些产品的应用范围非常广泛。目前来讲胶体类的产品占集团整体销售收入的5.3%-6%左右。还有高档氨基酸类的产品,在这里的第一大项和第二大项,也就是说保健品、美容护肤品原料,高档氨基酸产品如果大家说起来比较耳熟能详的话,像透明质酸,也就是作为美容护肤的原料或者是玻尿酸原料,今年是我们玻尿酸原料第四年,从产能来比对的话目前在国内的供应商占到第二位和第三位。然后,我们作为保健品或者是食品补剂类在国际内的叫缬氨酸,现在比较流行的叫BCAA营养补充剂,这三种氨酸复合在一起的。还有美容护肤原料、美容原料我们需要做的把晶氨酸、瓜氨酸、还有Q10逐步推向市场,今年这一类的产品占到我们整个集团销售收入的7.3%-8%,这个板块在我们所有里面是增长幅度比较快的,而且由于并不是传统的大宗原料,而是相对来讲比较新颖的一些食品补剂和药物原料,所以它的价格以及毛利率水平相对来讲比较高。

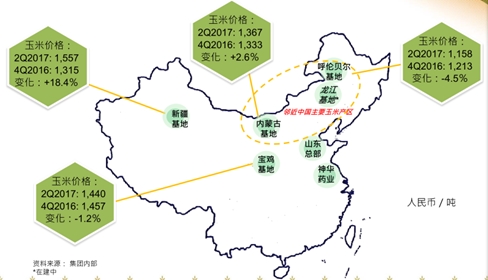

再带大家看一下目前为止我们整个集团在国内的生产基地分布,以及我们集团一直在强调的,为什么我们能在这个领域,在国内相对于其他的对手来讲能做到遥遥领先?主要有两点:第一点就是战略性的布局。我们所有的发酵产品基本上最主要的原料就是玉米,我们是通过把玉米做成淀粉,加工成淀粉,然后从淀粉再加工成淀粉葡萄糖,然后把淀粉葡萄糖拿去进行大规模的产业化发酵,通过这种方式生产出来氨基酸类的产品。所以这个过程中,整个公司的,或者说我们的产品成本结构里面,原材料的成本占比较高,特别是玉米。所以我们最早从2003年开始,就搬离了山东总部,开始去寻找更有原材料和能源竞争力的地方设厂。到目前为止,我们应该说有五大基地,2003年我们到宝鸡基地;2008年到内蒙古的呼和浩特基地;2010年到呼伦贝尔基地;2011年底到新疆基地;现在是2017年,我们现在新建龙江基地,龙江基地在黑龙江的齐齐哈尔。这些大家做一个简单的比对,就能发现最大的特点是这些地方都是中国的玉米产出地,而且这些地方相对来讲煤炭资源也比较充分,煤炭价格比较低,能源的优势也比较明确,“能源+煤炭”占到我们生产成本的70%,我们这些年所做的最主要的事情是我们牢牢把握住这些行业里面的成本高地,我们把成本最低的地方当做我们的生产基地,同时我们的产品是销售到全球各地的。

就拿内部举个简单的例子,今年上半年大家看得到,在呼伦贝尔,也就是内蒙古东部以及黑龙江西部的地方,每一吨的玉米1158块钱。而如果说同样在新疆基地,每吨玉米价格是接近1600块钱。也就是说,大家可以很明显地看到,如果我们是在新疆基地生产一些大宗发酵产品的话,实际上光玉米这一项的成本就非常高。

所以刚才讲了大么多的产品,这些产品进行区别。在龙江基地,呼伦贝尔基地、内蒙古基地生产味精,就是食品添加剂,以及动物营养或者动物饲料的添加剂。这些产品的特点是,在全球范围内,每一种产品每一年的销量和需求量都在几十万吨和上百万吨的级别。比如今年,味精的产销量就在120万吨,我们其他产品的产销量都是在几十万吨或者是十几万吨。同时,我们也做一些区别,比如新疆基地就专门做成一个小品种、高端氨基酸的生产基地。为什么呢?虽然新疆的玉米价格比较低,但是同样大家知道新疆的煤炭价格在全国是最便宜的,而且高档的氨基酸,小品种的氨基酸发酵过程由于发酵强度比较高,发酵的技术要求比较高,发酵的时间比较长,所以它对于蒸汽、高温高压、电力的需求是非常大的。在这种情况下,把小品种的产品放到新疆生产,可以充分利用新疆的能源优势。我就举一个简单的例子,大家都知道玻尿酸,做注射用的或者是做面膜用的,现在市场上非常流行。我们在生产一吨玻尿酸最主要的原材料用得最多的不是玉米也不是其他能够提供淀粉质的农产品,而是能源。一吨玻尿酸换算下来,按照通常的量换算,在生产过程中,它可能需要超过200吨煤炭的燃烧热量。那么这样一种产品,如果放在华东或者放在南部来生产的话,可以想象得到它的能源成本比在新疆这样的地方生产高出很多很多。就举我们自己的例子,我们是2013年第一次推出玻尿酸产品,推出来之前,这个产品在国际市场上的报价是350万人民币一吨,我们卖的一笔就是120万一吨。我们用的方式,实际上就是把整个市场的家全血洗一遍,目前为止,这个市场的供应商从当时超过40多个变成只有十几个了。我只是用这个例子跟大家表示一下,当我们进入某一个行业或者是进入某一个产品市场的时候,是怎么样充分把我们的成本优势转化为价格优势,然后迅速把这个价格优势转化为市场份额。

我们企业的另外一个特点,虽然大家听起来味精或者是饲料用的氨基酸类产品,应该说都是一些体量比较大的产品,但是这些产品从我们企业过去几年的情况来看,目前,这些产品在国际市场上都表现出了增长相当快的趋势。就拿味精产品来讲,味精产品在过去的两三年,在国内市场的销量或者是需求量的增长其实是比较温和的,大概每年2%-3%的销量增长。但是,在国际市场上,特别是东南亚国家,某一些非洲国家像南非、尼日利亚,像墨西哥或者是巴西、秘鲁这些国家,味精产品的需求量增长挺快的,大概每年6%-7%的消费增长。所以过去的几年里面,我们也是把国际市场当做一个主要的突破口。举个简单的例子,就是去年到今年,这两年的时间我们味精产品在东南亚的国家和国际市场上的出口销量每年都达到40%以上的增长。比如说像味精产品,它在东南亚国家会突然出现比较快的销量增长要求。为什么会出现这种情况呢?我们总结一下,是因为和中国在过去十五、二十年发展的路径比较相似的,东南亚国家人均GDP达到某一个水平的时候,这些国家的食品加工行业、食品调味品行业以及餐饮行业都出现快速的产业化发展态势。那么在这个过程中,味精作为一种传统但是又非常经济、实用的添加剂类、调味料,就会出现一个非常明显的需求增长趋势。目前为止我们这几年开发的需求增长比较快的市场,包括印尼、印度、缅甸这三个市场,从去年到今年的增长是非常快的。

黄原胶产品在过去的几年出现了一个轻微的下跌,出口量的下跌,其实主要还是因为油气开采行业由于油价的下跌,使得对黄原胶产品的需求出现一定程度的下降。而苏氨酸产品的增长非常快,我们预计今年的苏氨酸产品的需求增长在8%左右。

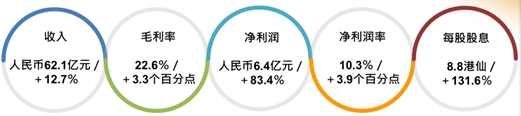

再报告一下我们今年上半年的业绩情况,这是我们今年8月底上半年公布的业绩,可以看到销售收入比起去年上半年有所增长,毛利率接近23个点,相对来讲净利润是六亿四千万,净利润率达到10%。公司的资产负债表的情况非常健康,基本上大家可以看到负债比例降得比较低,我们目前由于资产负债表的情况比较好,再加上我们现金流非常健康,所以我们预计到明年的第一季度,评级机构标普可能会在他们新的周年评级当中,把我们的评级从目前的两个B+调整到三个B减。如果调整到三个B减的话,就表示我们集团成为一个投资级别企业,如果拿到投资级别的评级,目前的财务状况,我们在香港市场去发行原债券的话,这个债券的成本利息如果是五年期的话,成本是不超过4%的,如果是发行七年期的话应该在4%-4.2%左右,公司现金流和财务状况好转,并且我们的融资成本也会大幅度降低。净资产回报率目前在14%-15%之间,长远来讲我们集团内部定的净资产回报率希望达到18%-20%,我们在最好的时候净资产回报率曾经达到25%。

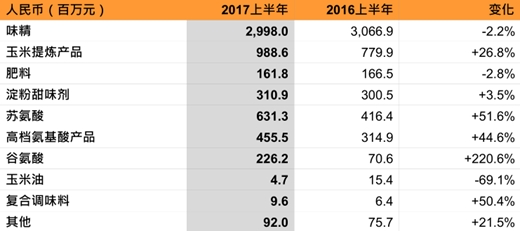

这是一些主要产品的销售收入情况,从这里面大家可以看到今年上半年味精产品的销售收入基本上保持稳定,甚至与去年同期相比略有下降。但是其他类的产品销售收入比起去年同期都有明显的上升。这也就是在过去的三年里,我们集团一直致力于从一个单纯的味精为主的企业,把我们产品的种类不断扩大,让我们的产品应用不断多元化,使得我们最终能够成为一个多种氨基酸、多种添加剂和多种生化产品为主的企业。也就是通过多元化来去除我们过去的周期性特点,大家觉得我们是一个大宗的单一产品的周期性痕迹非常浓厚的特点,我们希望做到以不同支柱的产品和来自不同行业的收入支撑我们未来的发展。

我们这个行业未来的变化或者是未来的策略有这么几个。第一个,我们将继续在齐齐哈尔建设一个新工厂,新的加工基地,这个加工基地重点是动物营养类,也就是苏氨酸、以及淀粉产品、食品添加剂类的产品。这个基地今年4月份开始动工,上个星期也就是11月16号开始试产。这是从产能和产量上来保证我们销售收入的持续增长。

另外,我们这个行业特别是生化产品这个行业,在过去几年发生了很明显的变化,是因为技术进步带来的。我们现在也在积极跟包括美国、欧洲的一些大型的国际性、研究性或者是同行业的企业做技术合作,希望能够应用一些比如说在加大技术改造中写道的,用新的发酵微生物和发酵菌种提高我们整个环节的生产效率。大家知道发酵的过程有葡萄糖和微生物菌种,最后经过发酵形成的是氨基酸。现在我们的谷氨酸也好或者是苏氨酸也好,这些微生物在行业里面用了很多年比较成熟或者是比较老化,成熟的另外一点就是老化,老化的意思就是说它的发酵生产率提不上去了,拿谷氨酸发酵,谷氨酸发酵微生物菌种60%的产酸率或者是转化率,理论上能够达到85%,但是这些年来经过很多企业和科研人员的努力,最多能达到70%,离理论最大值差很远。这种情况下就有一些新的方法,是颠覆性的方法,利用人工智能、机器学习,再加上一些新的突破性生物技术,使得目前的这些微生物发酵效率和转化率能够有突破性的提高,不单单可以达到最终转化率,甚至能够超过这个转化率,这些是比较颠覆的技术。主要是海外机构拥有,现在也和我们在讨论这些问题。这些所带来的最大好处是,能够使得同样的一条生产线在同样投入的情况下,极大提高你的产出率。这就是我们觉得未来这个行业,特别是大型的能够做到产业化的氨基酸类产品未来能够带来突的地方。我的分享就到这里,谢谢!

参会者:您好,我想问一下,看您2016年有大幅度的增长,上半年也是持续增长,具体的原因是什么?是收入增长还是成本降低?

嘉宾:您问得非常好。我们来看一下去年我们的盈利情况增长幅度是比较大的,但是您可以看得到去年我们的销售收入增长幅度并不大,所以从这一点倒推出来,去年国家玉米收储政策发生改变或者是改革,使得国内的玉米价格大幅度下降,就使得我们的生产成本大幅度下降。

参会者:会不会持续?

嘉宾:我简单把玉米的情况再报告一下。今年第二季度我们的玉米大概接近1300块钱,那么到了第三季度的话,在这个基础上又涨了大概80-100块钱,大概接近1400块钱。整体来讲,我们对玉米价格长期的判断是目前应该不会比前期的低价要低,但是也不会有很大的动力走得很高,最主要国储粮的玉米储存量还是比较大的。所以在两三个月之前,国家包括发改委,包括一些部门联合出台了生物乙醇政策,实际上这些政策说得很清楚,就是为了通过一段时间把国储粮的玉米库存消化掉。

参会者:另外你们这个叫特别,还是高档氨基酸?

嘉宾:高档。

参会者:那块的毛利率贡献怎么样?

嘉宾:高档氨基酸今年上半年的销售收入大概四亿五千万左右,全年估计在9个亿左右。从销售收入来讲,比去年增长约40%,高档氨基酸产品毛利率,今年一年都非常稳定,约在40%。随着明年还会有一到两个高档氨基酸产品的投产和销售,我们希望未来这一列产品销售收入能维持在30%左右的增长,毛利率能够维持在30-40%。

参会者:主要是国内市场?

嘉宾:大部分是出口,像支链氨基酸是出口到欧洲和其他国外市场,如果是玻尿酸产品也有出口韩国和日本。

参会者:你们跟梅花有点同质化吗?

嘉宾:如果是几年前相比,我们两家的产品有一些差别,因为梅花从三四年前开始,它的新疆工厂开始生产黄原胶,那我们也是从三四年前开始生产饲料类的氨基酸产品。目前来讲我们跟它最大的区别,它现在有赖氨酸产品,我们没有,我们计划明年投产赖氨酸;而我们有一部分的高档氨基酸类产品,我们现在大概有六种,梅花基本没有。只要你能想到食品类或者是日用品的都是我们的客户,我们在国内或者是国际上雀巢、联合利华都是我们的客户。

参会者:你们是民营企业吗?

嘉宾:对。

参会者:因为你们味精一年产120万吨,我看报价今年从8月份一吨6000块涨到7500了。就是涨了1500块钱,一年120万吨,一年算下来的弹性很大,这个涨价是可持续的吗?就是味精格局的问题。我听说有很多小味精厂,你们在2015年3季度一直压一直挤不死,你们说味精格局是不是三家占90%稳定下来?这个涨价幅度,你涨太高小厂复产,打下来的格局又了散了,这是第一个问题。第二个,整个东北玉米明显比华北便宜几百块,所有的玉米深加工的产能都要往东北搬,这个过程会不会产生产能过剩?怎么解决?因为我跟很多看这个行业的人交流过,他们跟我说的版本是,2018年不用担心,因为很多是2017年报了个项目,环保部没有批下来,这一批东北没开工,过剩是2019年的事。像你们齐齐哈尔的项目,东北为什么他们那个地方玉米深加工出来,因为天冷运输不行,你们龙江的物流跟我介绍一下,这是第二个问题。最后一个问题就是补贴,今年大概拿多少,明年会不会持续?

嘉宾:先讲味精的格局。其实中国很多的氨基酸或者是发酵产品,十年前如此,今天也是如此,都是供大于求的,如果我们把现在号称味精产品的有效产能集中在一起,也是供大于求的。我们为什么叫有效产能呢?指的就是有竞争力的产能,就是我们认为在东北、内蒙的这些产能是有竞争力的产能。现在先拿味精来说,我们行业内说2+1,就指我们加梅花。梅花是六七十万吨,我们是120万吨,还有宁夏的一家民营企业,如果他新的一条线真的能投产的话,就是在40万吨,这三个企业加在一起,我估计今年的实际产量就应该是在200万吨左右,中国整个一年的味精需求是在160-170万吨,剩下的就是需要出口的了。目前来讲所谓的我们叫僵而不死,死而不倒,这些小产量过去一直都有。其中,山东最集中,山东之后包括新疆有一些,福建还有一些,这些企业从发展的角度来讲,这些企业已经没有发展的余地了,因为他们跟现在领先的这几家企业,他们中间的差别已经太大了。但是,他到底死不死或者是什么时候死,我们曾经用价格策略、用各种各样的方式打压他们发现不容易。但是,这一次有一个机会是帮我们忙的,就是今年8月份的时候有一个环保风暴,今年8月份的环保风暴对我们发酵行业或者是这些偏化工的企业来讲,那应该是多年未见的国家政府动真格。我们看到就算是我们这三大家里面都有一些个别工厂被限期整改、被停产,特别是小的企业在华东地区或者是华中地区,他们基本上确实没有生存空间。

再回到您刚才提到的价格问题,我简单地说一下我们的价格。实际上,今年最低价出现在第二季度和第三季度,第二季度您可以看到了,只有5300块钱,第三季度差不多5300块钱,但是9月份单月开始逐渐往上升。目前的价格,含税价差不多7000块,如果把增值税拿到,基本是5900的左右,我们预计价格保持到年底没有问题。我们并不认为这些小厂在这个价格上有生存的余地。

味精这个行业未来怎么发展?实际上很简单,那就是我们的总结:这个行业已经完成了或者基本完成了所谓的供给侧的结构改革,所以未来这个行业的发展应该进入到比较理性运作的阶段了。所谓理性运作的阶段,就是现存的两到三家大企业通过控制自己的月度供应量就能够把这个行业的价格或者是供需之间的平衡调节得比较好。所以我们未来的希望是长远来讲的,味精产品的毛利率能够维持在23%-25%的毛利率水平,这是长远的目标,目前来讲还没有达到,目前我们的毛利率水平按上半年来讲的话,上半年整个味精产品的毛利率在20%左右。

另外,就是关于黑龙江新产能的增产。由于国家的玉米收储政策改革,等于说,国家用玉米收储政策改革,逼玉米加工的生产能力集中到东北地区去,从华北、华东这些地方往东北地区搬,所以给东北地区有一个叫种植补贴同时还有加工补贴。那么我们今年到目前为止,今年下半年应该说从9月份开始,逐渐收到加工补贴,目前超过2个亿。

还有一个您的问题是关于很多企业都跑到东北去设厂。我们看到行业外的一些企业,包括以前做房地产的,或者以前做一些初级加工的企业,也提出做一些氨基酸类的产品,我们第一并不担心,第二我们并不特别看好。因为这个行业的门槛已经非常高了,首先从味精来讲,味精是从2008年开始就被当时的工信部,后来是经信委,列为限制投资的一个行业。所以新的投资者要进入味精这个行业去生产味精实际上基本上不可能的,你在国家层面已经拿不到批文了,因为这个行业是限制投资的一个行业。新进味精这个行业,唯有2010年中粮靠着它是一个大国企的背景,在黑龙江新投了一个10万吨的味精企业,2010年再往后没有看到任何国家或者地方对味精产能新的审批了。

我们判断未来味精这个行业本身就是由现有的龙头企业之间,怎么样把供应的阀门调节好,通过这种方式来控制或者说来管理市场上的供需转化,以及产品的价格和毛利率水平。

还有回到您的问题,齐齐哈尔的物流能力,我们为什么选择齐齐哈尔呢?第一是因为齐齐哈尔本身来讲,齐齐哈尔因为周边地区玉米的种植面积和产出量是相当大的。第二是因为齐齐哈尔本身我们在考察的时候发现它的物流能力非常地强,就在我们的龙江基地旁边,就有一个铁路编组站,国内的物流条件来讲相对黑龙江的齐齐哈尔,它的物流条件更加好,而且我们在那里看到的中储粮包括地方的粮食储备机构,粮食储存仓储的条件都非常非常好,我们现在这个基地大概是10天前开始试产,目前正在积极进行玉米收储工作。

所以未来要在中国做大宗产品的玉米深加工,就得往内蒙东部和吉林北部以及黑龙江去,其他地方长远来讲已经没有发展的可能了,这也是国家通过这次玉米的政策调整,想看到的结果。