13720223167

13720223167

一、农业环保和食品安全日受重视,政策利好生物农药产业

自《农药工业“十二五”规划》以及《生物产业“十二五”发展规划》提出以来,指出到2015年,高效、安全、经济和环境友好的农药品种占总产量50%以上,高毒、高残留品种的产量将由目前的5%下降至3%,生物农药的比例有望进一步提高。故此生物农药行业在十二五初期借了政策的暖风,销售收入以年均增速 47%(2011-2012年)的疯涨。

自2014年以来,国家关于高毒农药、农药残留的政策相继出台,着力推广生物农药,如2015年初《农业部关于打好农业面源污染防治攻坚战的实施意见》,其指出要实施农药零增长活动,扩大低毒生物农药补贴项目实施范围,加速生物农药、高效低毒低残留农药推广应用,逐步淘汰高毒农药。

一方面国家政策加强对农药应用范围的调整和对土壤环境的治理,使得生物农药在农药应用中的比重增加;其次是大众食品安全问题的意识的加强,环保力度的加强,使得食品安全也成为生物农药应用增强的趋势,预计十三五期间生物农药行业又将迎来一波快速增长。

二、生物农药行业发展现状——行业规模小,研发推广难

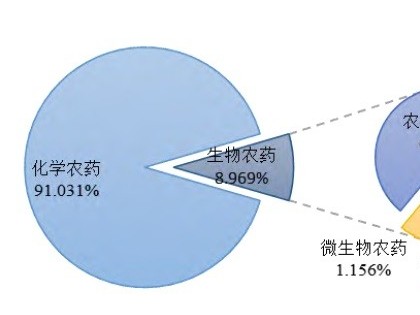

作为绿色低毒的生物农药,虽说在中国已经陆续发展了近60年,但真正意义上的发展仍是在21世纪以来,尤其近几年,但从生物农药在农药行业的市场规模来看,目前仍在9-11%左右浮动,占比仍然较低,市场上仍以化学农药为主,而这也与生物农药本身的特征相关。一方面是生物农药企业规模小,农药产品研发周期长,科研资金投入少;其次是生物农药药效见效慢,难以起到立竿见影的效果,并且部分农药产品使用技术性强,施用较为复杂,等等因素也使得生物农药在推广应用中遇到了难题。

图表1:2008-2014年中国生物农药行业销售收入占农药行业比重(单位:%)

据前瞻产业研究院《2015-2020年中国生物农药行业供需状况与发展前景分析报告》指出,至2014年,我国生物农药行业共有规模以上企业130 家,行业资产规模大178.92亿元,行业销售收入为284.34亿元,生物农药行业的毛利率为17.80%。同时,江苏省和山东省是我国生物农药行业大省,二者市场规模合计占行业的60%以上,市场集中度非常高。

图表2:2008-2014年中国生物农药行业销售收入及增长情况(单位:亿元,%)

三、生物农药行业发展对策——重视研发,示范带推广

综合来看,虽然生物农药行业是21世纪的朝阳产业和绿色产业,就目前市场规模来看,前瞻分析认为目前生物农药行业仍然是“雷声大雨点小”,行业的发展始终在研发和推广方面存在问题,而生物农药行业的破局与快速发展也正需要在这两方面下足工夫。

(一)加快生物农药研发步伐

在用好、用活国家鼓励发展生物农药的各项政策前提下,特别要推进建立以企业为主体、科研院所为支撑、市场为导向、技术为核心、产学研相结合的生物农药科技创新体系。对企业自主研发的生物农药给予必要的支持,降低企业研发和生产成本。

此外,这个过程中,要充分发挥中国农药工业协会、中国农药发展与应用协会等组织的作用,积极引导生物农药产业健康发展。同时,鼓励从事生物农药生产的企业兼并重组、股份制改造,加快调整企业组织结构,推动骨干生物农药企业向大规模、多品种、国际化方向发展,提高与国际企业集团的抗衡能力和市场竞争力。

(二)以示范带动推广应用

加大生物农药推广力度,建立生物农药示范区,助推产业发展。国家完全可以尝试从经济效益好的产业中先行先试,再逐渐向生态农业产业区推广。相关职能部门、农技推广部门等要采取各种方式广泛宣传,以提高农民对生物农药在农业病虫害防治中作用的认识,提高农民拒绝高毒农药,自觉使用生物农药的意愿,从而促进我国生物农药提速发展。

随着生物农药技术、推广等方面的交叉发展,生物农药行业会越来越标准,越来越专业,生物农药的前景十分光明。农药行业要抓住机遇,力图在生物产业上要“有所为”。

目前,农业部正在着手制定鼓励生物农药登记的政策,并在上海、山东等8省部分县市启动低毒和生物农药补贴试点工作,探索不同的补贴方式和运行机制,为争取更大规模补贴资金积累经验,国家发改委、科技部也增加了对生物农药研发、生产的专项支持力度。相信通过政府引导、社会推动和企业努力,我国生物农药产业将会迎来发展的“春天”。

加载中...

加载中...