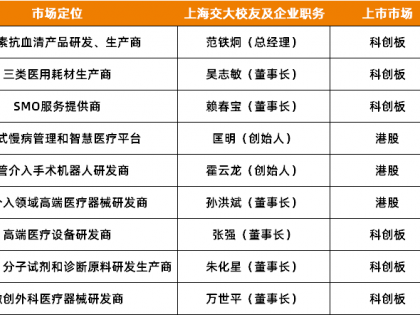

首先,我们需要厘清生物制品、生物制剂的相关概念。根据美国FDA关于生物制品的定义,生物制品主要分为四类:血液制品、疫苗、蛋白以及细胞/基因治疗产品。

其中,血液制品和疫苗都已经有多个产品在国内市场销售,并且这些产品的开发可以追溯到上个世纪60年代,但这些产品尤其是疫苗多是计划经济下的产物,生产厂家多集中于国有企业以及一些科研机构。由于市场没有充分竞争,所以对于质量要求以及工艺优化的动力也不强,这也是为什么我们的血液制品大部分还是采取传统的低温乙醇法以及部分工艺路段柱层析法,而对于国际上先进的全程柱层析技术国内还没有一家进行采用。疫苗也是同样的问题。

而重组蛋白以及抗体药物是近20年内兴起的新兴的生命科学技术。国外的抗体药物最早的于1992年上市,整个商业进程不过短短20多年。国内的生物技术的发展则有赖于21世纪初期培养的大量的生物技术型人才、国家政策的扶植以及大量资金的涌入。本文将说明国内抗体药物的研发现状以及目前存在的相关问题。

国内上市情况

进口药一统天下,只有少数几家国内药企可商业化生产

截至2017年6月,全球一共批准了63个抗体药物,其中单抗57个,具有抗体功能的受体-FC融合蛋白为6个。

根据咸达数据V3.2,在国内共有10个单抗获批进口,考察这些单抗产品在全球首次上市时间以及在国内上市的时间,平均相差5年。其中,西妥昔单抗在国际以及国内上市的时间差最短,只有1年;时间差最长的是依那西普,国外上市时间和国内上市时间相差12年。

此外,申报这些单抗产品的生物类似物的厂家数量,比化药少了不少。无论是在临床还是生产的申报,均在5个厂家以下,充分说明单抗的商业化生产还是集中在少数玩家的手里。

相较国内进口单抗一统天下,国内只有3个厂家的单抗产品能够进行商业化生产,分别是:2006年上市的中信国建的益赛普,2008年上市的百泰药业的尼妥珠单抗以及2013年上市的四川康弘药业的康柏西普。

CFDA近几年也批准了上海赛金生物的强克以及海正药业的安百诺。这两个产品与益赛普一样,均为恩利的生物类似物。由于益赛普在2006年上市,且定价较低,根据IMS的数据,目前在市场上的销售规模约是原研恩利的6~8倍。

尼妥珠单抗在2014年的销售收入约为1.2亿元左右。康柏西普2014年第一年上市的销售收入约为2500万元左右。

而其他大量的生物类似物以及全新单抗,还在申报或临床研发的进程中。

国内主流研发企业

研发转型是生物药的主要发展方向

根据咸达数据V3.2的数据,目前国内共有103家企业涉及单抗药物的研发和申报。其中,齐鲁制药进行申报的单抗个数最多,有9个项目在进行相关申报;其次是上海复宏汉霖以及嘉和生物。具体情况如表2所示。

根据现有的单抗药物申报的厂家,可以看到涌入这个领域的厂家主要分为这几类:

一是颇具研发实力的综合性药企,以齐鲁药业、正大天晴和海正药业等为代表。

齐鲁药业原来的支柱产品为注射用单唾液酸四己糖神经节苷脂钠(申捷)以及小分子肿瘤药物,现在大规模的单抗产品的申报可以作为原来肿瘤产品的延伸。正大天晴为仿制药企业中的领头羊,因此仿制生物产品也是理所当然的事情。海正药业在化药时代落后于恒瑞,但生产实力不容小觑,其全面进军重组蛋白产品以及单抗产品,寄望在生物制剂中扳回一局。

二是具有生物技术研究背景的公司,以复宏汉霖、嘉和生物、信达生物等为代表。这类企业的大多数创始人拥有一定的技术背景,团队中的核心成员也多在大型生物药企业中从业,且具有一定的生物药开发、商业生产相关经验。

三是高校研究所等,主要是一些科研院校的研究项目进行的相关申报。随着学术界与产业界日益紧密联系,这些项目可能之后会转手给一些期望转型、资金充足而技术缺乏的企业。

生物类似药发展瓶颈

生产的落地及成本竞争,是商业化的瓶颈

不同于化药的生产,生物产品的生产门槛更高。从细胞培养、质粒的构建、产物的表达、下游纯化到质量监控等环节,都需要较高的技术含量。因此,在多个场合都有人提到,生物药商业化生产的瓶颈,除了前期研发之外,生产工艺的开发应该是国内未来瞄准抗体市场的企业最应该关注的地方。

生物药不同于化药,无法精确地线性放大产物,产物的获得依赖于对于各个生产环节条件的摸索、调试以及长期的经验。因此,国内目前大量申报的抗体项目,如果没有相关稳定工艺的保证,未来的商业落地之路还是相当艰难。

由于抗体药针对的是相对单一的适应症,因此在生产时就需要了解准确的市场需求,而不是根据所搭建的生产线的规模进行较为随意的开发。比如生产车间做多大规模,不仅仅依靠发酵罐的大小,更有赖于单位表达量的提高。由于我国大量开发的抗体项目均为仿制产品,因此缩减单位的生产成本才是这些项目未来能够存活下去的唯一途径。这就需要我们在抗体开发的过程中,更加注重生产工艺的开发,提高细胞的表达效率。

众所周知,抗体药的生产需要大量资金的支持。前不久,百济神州牵手广州开发区拟投22亿元建立抗体生产基地,而药明生物也投资了1.5亿美元建设生产厂房。基于如此之高的厂房建设成本,各种创新型的中小型生物技术公司最终可能会选择代工来完成项目的商业化落地。而在2015年发文的药品上市许可管理制度(MAH)更保证了这一路径实施的可行性。

结语<<<

国内抗体药的研发还是以生物类似药的开发为主。但由于生物药的特点,生物仿制药的开发相比化学仿制药更具有挑战性,其中最大的挑战在于生产工艺的技术性上,因此国内的厂家在制定项目开发计划时,生产工艺的开发选择、GMP管理等生产相关的事宜,需要比化药生产更早考虑和设计,这样才能在后续的单抗市场中进行更多的商业活动,才能与原研产品竞争。