13720223167

13720223167

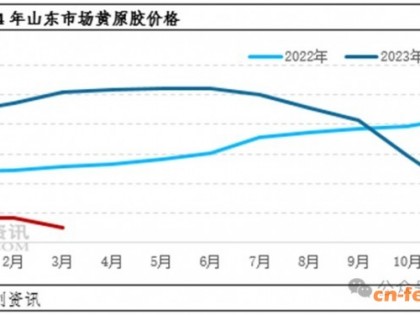

09/10榨季国内外糖价涨势如虹,一路走高。国际糖价走出了过山车般的行情,在今年初创下近30年新高的30.4美分/磅后,随即又暴跌60%至13.7美分/磅,经过一个月的盘整后,又从6月份开始强劲上扬,到7月末时反弹43%至19.57美分/磅。与波动剧烈的国际糖市相比,今年以来国内糖价总体走势相对平缓,南宁现货糖价大体处于4900-5500元/吨的窄幅区间波动。受国际糖价暴跌及国家放储影响,郑糖1009合约从1月5日达到5993元/吨高点后一路下滑,5月18日收于4820元/吨的年内低点;进入6月份以后,受国际糖价强劲反弹及国内消费旺季到来的支撑,8月2日1009合约最高触及5388元/吨。当前的上涨行情能否持续、下半年行情何去何从,以及明年国内外糖价的趋势如何都是市场关注的热点。我们认为,近期的涨势可能会在8月份见顶,此后震荡回落。进入10/11榨季后,全球糖市将在低库存水平支撑与供给过剩压力共同作用下在12-20美分/磅区间内运行,应难以再现本榨季波澜壮阔的行情;而新榨季国内供需形势将强于国际,国内糖价有望保持在历史较高水平的区间内波动,内强外弱格局可能引发进口增加,内外盘联动将进一步增强。

一、10/11榨季全球食糖基本面转变为过剩,但低库存限制跌幅

09/10榨季国际糖价如此疯狂,主要源于国际供需格局偏紧、全球生产缺口不断上调超出预期刺激价格一路飙升,但过快上涨的糖价明显抑制了需求,加上预计10/11榨季国际糖市将从过去两个榨季的供应缺口转变了过剩250万吨,后期供应增加使得买家离场观望,等待巴西新糖大量上市再出手买糖,需求的迅速消退直接导致糖价暴跌下来。但当糖价回到较低价位后,一直处于观望的进口国开始积极补库,加上穆斯林国家的斋月需求突然爆发以及巴西港口出现意想不到堵塞共同推动了国际糖价强劲反弹,仅两个月时间就直奔20美分/磅。但长期来看,随着来年全球糖市供给过剩压力的逼近,国际糖市再次冲击2月初高点的可能性几乎没有。虽然来年全球供应出现过剩,但也要看到,新榨季全球食糖库存量降至94/95榨季以来的最低水平,食糖供给适度过剩对补充库存有好处,也意味着大幅下跌的空间也不大。在全球食糖库消比已降至历史低点后,国际糖价难以回到历史低水平。

巴西10/11榨季的甘蔗产量将达到创纪录的6.643亿吨,较09/10榨季增长10%。预计全巴西食糖产量将达3800万吨,同比增长15%。预计中南部食糖出口量将达到2430万吨,比上榨季增加17%,估计全巴西出口量将达到2800-2900万吨,比09/10榨季增加400多万吨。得益于良好的天气条件及糖厂提前开榨,截至7月15日,中南部已累计产糖1400万吨,同比增30.4%。如果后期天气良好,估计中南部地区的甘蔗收割量将达到创纪录水平。进入6月份以来,由于中东等进口国需求强劲,巴西新糖出口装运量大增,截止7月末的待装运量达到355万吨的历史最高水平,但由于巴西物流遭遇瓶颈制约了食糖运输,大量船只停泊在南部港口等待装运。但随着时间的推移,巴西新糖不断供应上市及阶段性需求的减退,糖价将呈现回落走势。印度食糖生产一直处于极不稳定状态,近年来受播种面积及天气影响,产量波动非常大,其产量增减对国际糖价影响巨大。本榨季印度糖产量从早期预估的1500万吨不断上调到1900万吨左右,导致国际糖价暴跌。在国内外糖价大涨的背景下,今年印度甘蔗种植面积有望从400万公顷增加至540万公顷,增幅达28%。若后期天气正常,10/11榨季印度食糖产量将增长50%至2500万吨,甚至更高。印度消费较为稳定,处于2300万吨左右的水平。在新榨季有望大增产的情况下,印度将退出国际市场,甚至还有可能向国际市场供应部分剩余糖,这将对国际糖市构成相当大的冲击。

二、09/10榨季国内继续减产助糖价迈上新台阶

1、在干旱等众多因素作用下,09/10榨季我国食糖连续第二年减产,产量下降170万吨至1074万吨,而消费预计达到1400万吨左右,国内白糖产需缺口较大,需要消耗库存来满足国内消费,库存下降明显,库存消费比处于历史低水平。从总供应量看,本年度的产量,加上净进口50万吨和国家计划抛售的储备糖200万吨,共计1324万吨,仍存在一定的供需缺口, 09/10榨季食糖总体供求呈平衡略紧格局决定了本榨季国内糖价将处于高位运行。上半年糖价上升到一个新台阶,虽然3-5月份有所回落,逐步消化国内外利空因素后,在夏季用糖旺季的到来以及进入榨季尾声的阶段性供应紧张的支撑下,从6月份开始国内与外盘同步又出现了中幅上扬行情,基于此,今年上半年国内食糖均价高达5103元/吨,而去年同期均价为3464元/吨,涨幅达到48%。据中糖协统计,截止7月末,本榨季工业销糖量898.53万吨,拍卖国储糖132万吨,进口糖约20万吨,合计销售总量为1050.53万吨,月均销量116.73万吨。到7月底,剩余可供量274万吨,从8月到10月共3个月,平均每月可供量91.3万吨,按照往年同期销量情况,基本能够满足榨季末期的需求。预计8月中旬以后,中秋和国庆两节的备货需求逐步下降,消费转淡,糖价也将见顶回落。同时市场关注焦点将落在产区天气及开榨时间等因素上。继去冬今春大旱之后,进入6月份以来南方地区汛期提前,主产区广西近期遭遇了20天4次强降雨天气。雨水充足对甘蔗生长有利,但过于集中的强降雨导致光照少,甘蔗增长缓慢,部分甘蔗拔节比较迟缓,与去年同期相比推迟半个月左右,如这种天气再持续下去,对下榨季的甘蔗产量会造成一定影响。但只要不造成长时间的大面积浸泡,且7-8月份雨水均匀,阳光充足,甘蔗生长正常,可能小幅增产。7-11月份处于甘蔗伸长拔节期,10月份又是聚糖阶段,所以未来几个月的天气状况至关重要,需要密切关注恶劣天气频发对甘蔗生长的影响。

三、预计10/11榨季产量恢复性增长,国内供需仍将紧平衡

从近期市场调研情况看,今年北方甜菜产区将大幅增产,预计食糖产量达到100-120万吨,但由于甜菜糖在国内糖产量中所占比例小,对市场影响有限。南方甘蔗主产区除海南种植面积继续减产外,广西、云南、广东都现增产势头,其中广西甘蔗种植面积预计为1550万亩,增加70万亩,后期若天气无大碍,估计广西食糖产量在800万吨左右,云南和广东有望各增产20万吨,10/11榨季南方甘蔗增产已成定局。初步估计新榨季国内食糖产量增长166万吨至1240万吨左右。后期甘蔗生长情况及最终的糖产量还将取决于天气等诸多不确定因素,变数较大。

国内经济前景的长期向好,国内含糖食品保持快速增长,将推动包括食糖在内的甜味剂消费的稳步增长。若09/10榨季国内消费量能达到1400万吨,按照平均增幅5-6%来计算,估计10/11榨季消费量有望达到1470-1480万吨。从可供应量看,产量1240万吨+一般贸易进口50万吨+古巴糖40万吨+160万吨国储糖(按实际拍卖132万吨计算)=1490万吨,可以满足市场需求,但国储库需要保留一定量的安全库存,那么总体供需继续处于紧平衡状态,国内糖价难以回到低价时代。

四、高糖价时代的淀粉糖快速发展,挤占一定的白糖消费市场

不容忽视近年中国淀粉糖工业快速发展。据中国发酵协会统计,1992-2003年,中国淀粉糖工业处于快速发展时期,特别是1997年以后进入高速发展时期,仅2000-2003三年间便增加近 200万吨的产量。淀粉糖产量从2002年的200万吨发展到2009年的818万吨,预计2010年全国淀粉糖产量约在900万吨左右。 2010年淀粉糖替代速度有所加快。自销区糖价迅速上涨超过5000元/吨后,淀粉糖市场就有逐步扩大的趋势,虽然考虑到淀粉糖的使用范围以及运输途径受到限制,但饮料等液体含糖食品可以使用价位较低的果葡糖浆代替。从今年的情况看,部分销区的饮料制造厂商已经提高了替代品的比例,造成食糖用量出现减少。

五、广西甘蔗收购价推升制糖成本

原料蔗成本占食糖价格的70%左右,因此每年甘蔗收购价的制定也是市场关注焦点。近年来甘蔗收购价随糖价水涨船高。01至05年这几个榨季,广西的甘蔗收购价基本上保持在150—170元/吨的水平,而与此相对应的食糖销售价也一直保持在2200—2300元的较低水平上,导致了糖企经营效益不佳,再加上企业对蔗区的扶植力度小,农民种蔗收益低、积极性不高,是造成04/05和05/06两个榨季甘蔗和食糖减产的原因之一。受此影响,从06/07榨季开始,甘蔗收购价大幅提升,一直在260元/吨,09/10榨季达到290元/吨,甚至350元/吨,农民种植积极性得到提高,直接推动了近几年我国食糖产量迈上新台阶。随着糖料种植的土地投入、劳动力价格以及糖企的糖料收购价、制糖辅料价格等成本都呈不断增加的趋势,估计新榨季的甘蔗收购价还将保持较高水平,制糖成本的上涨将对新糖价格形成一定支撑。

六、国储糖和进口缓解下半年供应压力,新榨季进口有望增加

国储糖拍卖作为食糖价格调控手段,对缓解供应紧张,抑制价格上涨有明显作用, 8月12日国储糖将进行本榨季第七次拍卖,数量15万吨,若全部成交,本榨季计划中的抛储量还余53万吨,若继续投放市场将能稳定价格。进口方面,09/10榨季以来至6月份,中国累计进口52.1万吨,比上榨季同期进口的81.1万吨下降36%。由于年中中国的采购量比较集中,估计下半年进口到货量会明显上升,国内供应将增加。预计来年内强外弱的格局将会刺激中国进口增加,国际糖价走势对国内的影响力将趋于增强。

总之,中长期内,国际供需形势向宽松转变,基本面不乐观,国际糖价偏弱走势将是主基调,但经过2个榨季供应短缺后,全球库存水平较低,意味着大幅下跌空间也不大。此外,宏观经济对大宗商品价格的影响不容忽视,经济复苏进度、美元及原油走向等外部因素将继续影响国际糖价。来年国内供需可能仍会保持偏紧局面,意味着下半年国内糖价大幅下跌的可能性不太大,而将运行在4500元/吨以上的历史较高水平上。第三季度国内白糖在旺季需求的带动下上涨,若糖价涨幅过大,国储糖将会继续投放市场平抑价格。而第四季度国内糖市将在增产效应下趋于下跌,后期需密切关注天气变化对糖价的影响。

加载中...

加载中...