内地大型玉米生化产品制造商阜丰(00546),业务主要分为味精及黄原胶两大类。上半年受到通胀的影响,原材料成本升幅远超于旗下产品涨幅。截至6月止,其盈利跌8﹒7%至4﹒2亿元,毛利率亦降3﹒1个百分点至21﹒7%。因此,集团加价或原料成本下降的消息,将能成为其股价催化剂。

玉米价格已从高峰期回落

阜丰集团董事兼财务总监陈远表示,旗下产品主要以玉米及煤炭为原材料,前者各占味精及黄原胶生产成本的54%及37﹒3%。每年的7、8月为玉米现货价的高峰期,而9月底至11月则为收禾期,本季更录得大丰收,故其价格已由每吨约2000元(人民币.下同)回落约50元。陈氏相信其未来亦能维持平稳水平。

至于煤炭价格则较为平稳,故以集团今年调价的目标估计,认为下半年的毛利率能回复至理想水平,较上半年有所改善。他续指,行业的低潮期已过,相信其后每月的表现将能持续向上。另外,阜丰上半年的行政开支增加约34﹒7%,部分为新厂房投入的开支。同时,集团自2009年起,展开多项研发计划,扩大生产规模。不过,陈氏强调,未来将控制成本于每年约7000至8000万元的水平。劳动及管理阶层的薪金开支,每年均维持占整体生产成本约5%及约4%的幅度。

味精第四季将加价逾6%

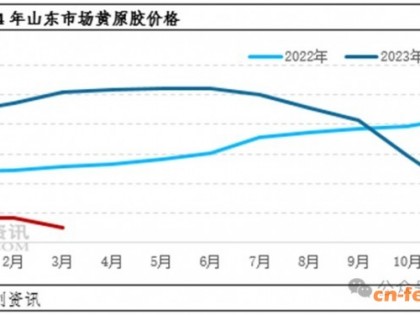

「由于生产成本上涨,不少中小型味精生产商捱不稳,最终被逼退出市场,有利集团未来的发展。」陈远透露,味精占集团的收入占比约62%,其价格全年维持于约每吨8000元的较低水平,但相信行业的整合期将近完成,价格于第四季亦能有所调升,加幅约500至700元,即约6%至近9%的水平。黄原胶的销售占比为12%,其为高毛利产品,上半年毛利率达37﹒2%,有信心未来亦能维持逾35%的水平,故暂未有加价计划,亦无考虑再扩大其占比。

自产上游原料降成本,毛利率助升3个百分点

此外,由于上游化工原料合成氨,其上半年的价格按年升逾20%,故集团亦兴建有关原料约10万吨的生产线,并于9月底投入运作,减低其成本压力,预计毛利率将获升约3个百分点。至于其东北的合成氨生产线亦会于明年中投产,年产能介乎8万至10万吨的水平。

在线客服

QQ咨询

电话咨询 13720223167

13720223167

扫码咨询

加载中...

加载中...